Содержание |

Основная статья: Экономика Японии

2023

Госдолг - $9,1 трлн или 261% ВВП, 98% номинировано в йенах

Госдолг Японии в середине 2023 г приближается к 1300 трлн иен, что составляет около $9.1 трлн. или 230% от ВВП.

Увеличение долговой нагрузки продолжается непрерывно, по сравнению с 2019 прирост на 30 п.п.

Основой устойчивости госдолга Японии является структура держателей, где почти половину на себя перехватил Банк Японии, остальные 30% держат японские коммерческие банки, пенсионные и страховые фонды, которые, по сути, представляют квазигосударственные образования из-за специфики функционирования японской финансовой системы и государственности.

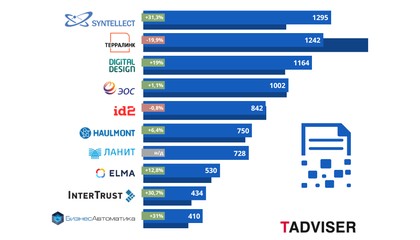

Вторая важная стабилизирующая особенность – это валютная структура, где 98.7% номинировано в иенах, что позволяет в полной мере замыкать всю долговую конструкцию на финсистему Японии, снизив зависимость от внешней конъюнктуры.Российский рынок СЭД/ECM борется с демпингом и рассчитывает на возможности искусственного интеллекта. Обзор и рейтинг TAdviser

Еще около 13.6% держат нерезиденты, доля которых имеет тенденцию к снижению. В 2009 нерезиденты занимали почти четверть от долга, в 2015 – 17%, в 2019 – 15.5%.

Третья стабилизирующая особенность – низкие процентные ставки.

Дюрация японских государственных облигаций (JGBs) смещена в сторону долгосрочного спектра. Это отражение программы количественного смягчения (QE) Банка Японии, который в последние годы скупал большие объемы долгосрочных JGB.

Чистые размещения вне выкупа Банка Японии по краткосрочному и среднесрочному долгу проходили по средневзвешенным ставкам всего 0.09% и 0.18% соответственно в среднем за последние три года.

Все это в совокупности стабилизирует госдолг в Японии. Интересное во всем этом то, что Японии, в отличие от других ЦБ удалось пересидеть инфляционный шторм с нулевыми ставками, писал Spydell Finance.

Более того, Япония продолжает увеличивать госдолг, нарастив инвестиции в JGB на 30 трлн иен с начала 2023 года (основные операции в январе-мае 2023).

Япония единственная страна в мире, пытающаяся имитировать изобретение вечного двигателя.

Долговой кризис и рекордная эмиссия денег

На начало 2023 г. долг Японии приближается к 1100 триллиона иен. Долговая нагрузка составляет 230-240% от ВВП – это больше, чем 115% в США и 97% в Еврозоне.

Половину госдолга держит Банк Японии, 14-15% аффилированные с государством японские банки, 20% - страховые фонды Японии, около 7% - пенсионные фонды, 7% нерезиденты, 1.2% домохозяйства.

Финсистема Японии выпотрошена чуть менее, чем полностью за последние 25 лет. Все, что можно было загнать в государственный долг – уже загнали. При этом объективно недостаточно генерируемого денежного потока в размере соизмеримого с потребностью в обеспечении финансирования дефицита бюджета.

Внешних инвесторов в японский долг нет в отличие от ситуации в долларовой и евро зонах, которая замкнута на международный капитал. Япония – «вещь в себе».

Рекордный дефицит торгового баланса Японии привел практически к обнулению счета текущих операций, а дифференциал ставок на японских и внешних рынках провоцирует отток капитала, что и ударило по иене в середине 2022, спровоцировав сильнейший обвал иены за несколько десятилетий.

В Японии актуализируются тенденции на бегство капитала в поиске большей доходности, при этом генерируемый поток через положительного сальдо счета текущих операций становится недостаточным (1% ВВП за год текущих против 4% типичных) для балансировки внутренних структурных противоречий.

Банк Японии в январе 2023 г. запустил невиданный объем QE. Печатный станок разогрет и бессистемно лупит ликвидностью во все стороны, отмечал канал Spydell Finance. Рост баланса Банка Японии идет, как через выкуп гособлигаций правительства Японии, так и через увеличение банковского кредитования (раньше работало что-то одно).

С 1 января 2023 по 20 января 2023 активы Банка Японии выросли на 23.4 трлн иен, что стало самым значительным увеличением с декабря 1999, когда за месяц зарядили 27.2 трлн иен, но с января 2000 почти все забрали.

В этот раз увеличение активов происходит в рамках последовательной и согласованной политики замыкания денежных потоков во внутренний контур Центробанка, т.е. по сути национализация всей финансовой системы.

Высокая долговая нагрузка и специфичная структура долга не позволяют Банку Японии повышать ставки, т.к. это разгонит стоимость обслуживания до неприемлемых уровней.

Действия Банка Японии провоцируют обострение дисбалансов и долговой кризис, т.к. разрыв актуальной ставки и инфляции увеличивается, что делает ставки рекордно отрицательным для Японии.

Отрицательные ставки по долгу обнуляют спрос на новые размещения долгов и провоцируют бегство японского капитала из-за дифференциала ставок в Японии и на внешних рынках капитала. Это оказывает давление на курс иены и усиливает долговой кризис в Японии.

Попытка сохранить/удержать цель по ставке в 0.5% вынуждает Банк Японии выкупать весь долг, еще больше вгоняя систему в зависимость и еще больше увеличивая дисбалансы.

Вот так выглядит долговой кризис в Японии.

2020: Госдолг 254% ВВП

2018: Самый высокий в мире госдолг на душу населения - $90,3 тыс

2017

Госдолг 238% ВВП

Как Япония решает проблему госдолга

На 2017 год все хорошо знают что Япония лидер по размеру государственного долга среди всех стран мира. Отношение госдолга к ВВП в Японии составляет 250%. Абсолютный размер долга - 12,5 трлн. долларов. Вот его динамика в последнее десятилетие.

Считается что иметь дефицитный бюджет нехорошо. Но японцы меньше всех напрягались и напрягаются по этому поводу. Они охотно финансировали и продолжают финансировать дефицит бюджет за счёт размещения облигаций. Международные финансовые организации их постоянно критиковали и критикуют за это. В 2017 г вдруг неожиданно выяснилось что проблемы с госдолгом нет вообще никакой. Сейчас объясним почему. Но сначала немного цифр.

Федеральный бюджет в Японии составляет 830-850 млрд. долларов по расходам. Облигаций они выпускают каждый год на 1,5 трлн. долларов. Т.е. эмиссия облигаций вдвое превышает бюджет. Большая часть облигаций идет на рефинансирование накопленного долга (см. график).

Черные сегменты это облигации, выпущенные для того чтобы рефинансировать долг. Красные сегменты это облигации, выпущенные для финансирования дефицита бюджета. Серые сегменты это облигации, выпущенные для того чтобы финансировать дефицит пенсионного фонда.

При этом дефицит бюджета у Японии составляет 4,5% ВВП.

Для сравнения у США в это время дефицит бюджета составляет 3,2% ВВП, у Великобритании - 3% ВВП.

15,6% всех доходов федерального бюджета в Японии идет на уплату только процентов по гос. облигациям. При этом Банк Японии держит 40% всего долга Правительства Японии. И Банк Японии возвращает обратно Правительству все процентные платежи по тем облигациям, которые ему (Банку Японии) принадллежат. Ну то есть обслуживание той части долга, которая принадлежит Банку Японии не стоит Правительству ничего. А 15,6% доходов бюджета уходит на обслуживание прочей части гос. долга - того гос. долга который принадлежит физическим и юридическим лицам.

И вот в 2017 году Правительство Японии совместно с ЦБ Японии решили полностью решить проблему госдолга. Они договорились что ЦБ Японии будет выкупать с рынка госдолг Японии, принадлежащий всем прочим держателям облигаций. Каждый год будет выкупаться долг на 700-800 млрд. долларов. Предполагается что весь долг будет выкуплен Банком Японии к 2026 году. Соответственно, к 2026 году расходы бюджета на обслуживание гос долга упадут до нуля. Т.е. ЦБ Японии будет выплачивать Правительству Японии в виде прибыли ту же сумму которую Правительство Японии должно платить ЦБ Японии в виде процентов по облигациям. Это нормальная практика когда ЦБ выплачивает Правительству часть своей прибыли. (ЦБ России например отчисляет Правительству РФ 75% прибыли.).

Вот так вот всё не сложно. Само собой, выкуп долга на 700-800 млрд. долларов в год означает эмиссию на ту же сумму. Но инфляция в Японии сейчас составляет 0,02%, то есть инфляция равна нулю. Так что проводить мягкую денежно-кредитную политику не сложно. И даже если инфляция вдруг подскочит то это ничего не изменит, потому что есть миллион способов стерилизовать избыточную денежную массу.

В принципе США могут сделать со своим госдолгом тоже самое. Им для этого придется эмитировать 11,5 трлн долларов. Ну то есть примерно на треть больше нежели японцам. Как мы помним в ходе QE1-QE3 ФРС эмитировал 3,6 трлн. долларов и 90% этих денег так и не попали в экономику, оставшись на корр. счетах банков в ФРС (подробнее здесь). Так что эмитировать 11,5 трлн. долларов будет тоже не сложно. Если понадобится. Пока видимо не понадобилось.

См. также