OSS/BSS системы (рынок России)

Экосистема российского рынка OSS/BSS для телекоммуникационных операторов

В целом OSS/BSS-решения предназначены для комплексной автоматизации операционной деятельности телекоммуникационных компаний в рамках бизнес-процессов, услуг и функций управления.

Каталог OSS/BSS-решений и проектов доступен на портале TAdviser

Содержание[Свернуть] |

Выделяют два типа систем:

- OSS (Operation Support System) – системы, отвечающие за взаимодействие с телекоммуникационной средой: сетями электросвязи, коммутационным оборудованием, АТС, аппаратными комплексами обеспечения связи и т.д., предназначенные для поддержки эксплуатации телекоммуникационных систем предприятия связи.

- BSS (Business Support System) – системы, обеспечивающие поддержку деловых процессов телекоммуникационных операторов, прежде всего – так или иначе замкнутых на взаимодействие с абонентами.

Функциональность OSS- и BSS-решений часто пересекается и взаимопроникает, поэтому на рынке существует множество интегрированных решений. В связи с этим, для обозначения общего рынка употребляется аббревиатура OSS/BSS, иногда BOSS. Стандартизацией систем OSS/BSS и разработкой концепций их дальнейшего развития на международном уровне занимается TeleManagement Forum.

2024: Объем российского рынка BSS по итогам года оценен в 52,7 млрд рублей

8 апреля 2025 года компания Nexign («Нэксайн») сообщила о том, что провела исследование рынка BSS. Его цель — изучить, как бизнес-стратегии и трансформация операторов связи России и СНГ влияют на развитие их бизнес-систем, а также в какую функциональность и технологии BSS они планируют инвестировать в ближайшие три года. В опросе участвовали 77 руководителей и технических специалистов крупнейших компаний мобильной и фиксированной связи, использующих телекоммуникационное ПО: OSS/BSS, CRM-платформы.

Как сообщалось, российский рынок BSS-систем, автоматизирующих ключевые бизнес-процессы операторов, включая управление клиентами, тарифными планами и услугами, тарификацию и биллинг, продолжает активно расти. Аналитики оценили его объем в 52,7 млрд руб. по итогам 2024 года, а к 2027 году он может достигнуть 110,6 млрд руб. с прогнозируемым ростом в среднем на 28% в год. На динамику рынка влияет несколько ключевых факторов.

В ближайшие 1-2 года большинство участников опроса планирует инвестировать в модернизацию или замену BSS (61%), что связано с трансформацией телеком-бизнеса и развитием новых направлений за его пределами.

По результатам исследования, основными изменениями в структуре выручки телеком-бизнеса в ближайшие 3-5 лет респонденты называют переход от традиционных сервисов к цифровым (48%), рост b2b/b2g направлений (43%), увеличение выручки от облачных услуг и центров обработки данных (35%) и фокус на экосистемное развитие (26%). Такие же тренды наблюдаются на международном телеком-рынке: например, согласно отчету TM Forum, большинство операторов видит перспективы роста выручки именно в b2b-сегменте — в предоставлении облачных услуг, безопасности и профессиональных сервисов.

Трансформация бизнеса операторов влечет за собой изменения в ИТ-инфраструктуре. В частности, она предполагает совершенствование ключевого цифрового инструмента для управления бизнесом и взаимодействием с клиентами — BSS. Это связано с тем, что запускать новые сервисы на текущих системах либо невозможно, либо долго и дорого. Модернизированные BSS позволяют сделать это эффективнее, быстрее и дешевле. Кроме того, операторы модернизируют системы, чтобы соответствовать требованиям регулятора, заменить ПО, больше не поддерживаемое иностранными вендорами, обеспечить персонализацию и работу с большими данными, а также оптимизировать качество обслуживания абонентов.

При этом большинство участников опроса считает, что наиболее важными технологическими трендами на рынке ПО BSS в ближайшие 3-5 лет будут переход на облачные и гибридные решения (61%), интеграция искусственного интеллекта и аналитики (61%), поддержка гибких тарифных моделей и монетизация 5G (52%). Это основные направления для развития ИТ-решений в этом сегменте.

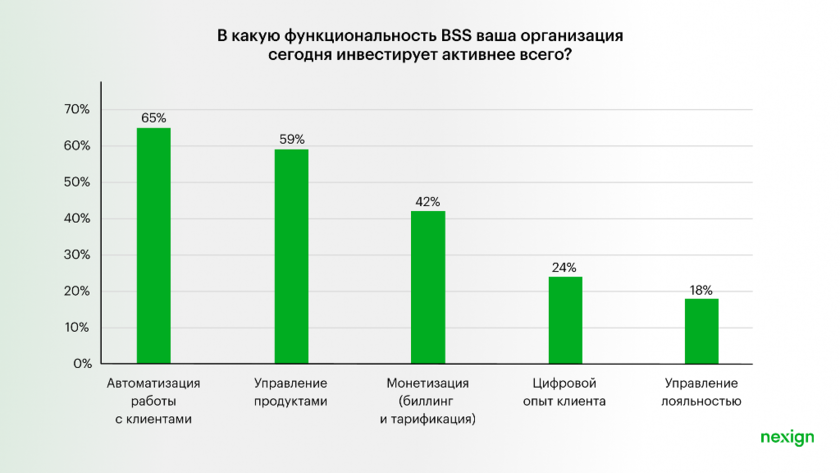

Развитие систем управления бизнесом операторов идет по нескольким ключевым трекам. По результатам исследования, активнее всего модернизируют функциональные блоки BSS для управления продуктами, монетизации (биллинг и тарификация), а также автоматизации работы с клиентами.

Около четверти опрошенных Nexign также считают важным инвестировать в совершенствование инструментов для управления цифровым опытом клиентов, и примерно пятая часть — в управление лояльностью. С точки зрения конкретных технологий в ближайшее время фокус телеком-компаний может сместиться на внедрение инноваций в BSS: по мнению опрошенных, в современных системах управления важны интеграция с платформами для работы с большими данными и аналитикой (так считают 44% респондентов), поддержка гибких моделей предоставления сервиса на базе соглашений об уровне услуг с контролем качества обслуживания QoS (39%), расширенные функции самообслуживания через мобильное приложение (39%) и использование ИИ/ML для автоматизации управления клиентским опытом (33%).

Постепенно меняется и целевая среда для развертывания BSS: растет число операторов, которые переходят от чистой модели развертывания бизнес-систем на физических серверах (on-premise) к гибридным средам (63%) или к частному облаку (56%).

Кроме того, на развитие рынка BSS продолжает оказывать влияние процесс импортозамещения. В ближайшие несколько лет системы контура BSS могут быть отнесены к значимым объектам КИИ в связи с их критическим влиянием на операционную деятельность операторов и доступ абонентов к услугам связи. Многие телеком-компании уже озаботились вопросом перехода на российское ПО — тем более, на рынке есть пул зрелых решений, которые покрывают основные потребности операторов в части управления бизнесом и работы с клиентами.

| | Следующее поколение российских систем класса BSS — это модульные, открытые платформы, которые позволяют операторам быстро адаптироваться к изменениям на рынке. Важно, чтобы эти решения, с одной стороны, давали оператору возможность гибко управлять доходностью его основного бизнеса — телекома — на конвергентной основе. С другой стороны, они должны стать технологической базой для роста оператора в новых бизнес-направлениях. прокомментировал Сергей Карпов, коммерческий директор Nexign | |

2014: Рынок OSS/BSS в России в 2014 году стагнировал на уровне 34 млрд рублей

Объем российского рынка телекоммуникационных OSS/BSS-решений за 2014 год не изменился и составил, как и в 2013 году, около 34 млрд рублей, сообщается в исследовании компании J’son & Partners Consulting.

Две трети от этой суммы, по данным аналитиков, приходятся на расходы по поддержке существующих систем (OPEX), а ежегодный объем закупок новых OSS/BSS-решений российскими операторами (CAPEX) не превышает 8 млрд рублей.

Такое соотношение CAPEX/OPEX характерно практически для всех мировых операторов, где на CAPEX приходится около 40 % затрат. Тем не менее, омтечают эксперты, структура CAPEX/OPEX российских операторов значительно смещена от среднемировых показателей в сторону затрат на доработки и техническое обслуживание ранее внедренных систем (для мировых операторов доля таких затрат составляет 30–50%).

"Это может служить косвенным доказательством значительно меньшей эффективности управления имеющимся парком разнообразных устаревших ИТ-систем (так называемые Legacy или "унаследованные системы"). Данное обстоятельство еще более остро ставит вопросы OSS/BSS-трансформации для отечественных операторов. Причем не только идут проработки эволюционного пути, традиционного для всех крупных операторов, но и рассматриваются варианты миграции на новый OSS/BSS-стек", - говорится в исследовании.

Если говорить об общей структуре российского рынка телекоммуникационного ПО, то сегмент BSS охватывает около 70%, а сегмент OSS – 30% рынка. Около 80% рынка в денежном выражении приходится на операторов "большой четверки" (МТС, "ВымпелКом", "МегаФон", "Ростелеком"). Оставшиеся 20% делят между собой средние и малые телекоммуникационные операторы.

Наиболее востребованными у российских телекоммуникационных операторов в сегменте BSS являются системы биллинга и CRM. Важнейшие OSS-модули - системы управления сетью (Network Management, Inventory), включая все инструменты планирования и оптимизации сети (Planning, Provisioning, Network Performance). Оставшуюся долю рынка занимают системы мониторинга производительности (Fault Management), а также перспективный сегмент управления качеством обслуживания (Service Quality/Performance).

Основными драйверами развития российского рынка телеком ОSS/BSS являются рост сегмента мобильного ШПД и новых телеком-сегментов (М2М, BI/Big Data, финансовые сервисы, Media), необходимость в трансформации OSS/BSS-стека операторов, в том числе с использованием "зонтичных" решений, а также необходимость сокращения затрат на владение системами и повышение прозрачности, управляемости и гибкости.

При этом ряд факторов сдерживают рост рынка. Негативное влияние оказывают экономический кризис, нестабильность курса рубля, режим санкций; замедление темпов роста российского телекоммуникационного рынка в целом; наличие у российских операторов разнообразного мультивендорного парка устаревших ИТ-систем.

J’son & Partners Consulting также изучил рынок OSS/BSS-решений для телеком-операторов других стран СНГ. Этот рынок оценивается примерно в 30–40% российского объема, или 14,5 млрд рублей, исходя из того, что на Россию приходится 60–70% объема телекоммуникационного рынка стран СНГ. Соотношение OPEX/CAPEX, характерное для российского рынка телекоммуникационных OSS/BSS, верно и для остальных стран СНГ. Структура рынка в общих чертах повторяет российскую: 2/3 рынка в деньгах приходится на сегмент BSS.

2013

Экосистема российского рынка OSS/BSS для телекоммуникационных операторов

Экосистема российского рынка OSS/BSS телекоммуникационных операторов включает в себя непосредственно заказчиков, российских и зарубежных разработчиков, а также интеграторов, которые играют связующую роль и обладают ИТ-компетенциями по кастомизации, техническому обслуживанию и их доработке. При этом часто крупные заказчики (телекоммуникационные операторы) имеют установившиеся отношения с разработчиками решений и интеграторов партнеров. Общая схема российской экосистемы OSS/BSS-рынка телекоммуникационных операторов представлена на рис. 1.

По мнению экспертов J’son & Partners Consulting, российский рынок отличает три ключевых и, во многом, противоречивых, черты:

- всё возрастающая тенденция к внедрению в крупных компаниях дорогих и мощных промышленных решений зарубежных вендоров;

- стремление крупнейших холдингов обеспечить максимум разработок и приобретений телекоммуникационного софта от разработчиков-партнеров;

- сохранение значительной доли, даже у крупных телекоммуникационных операторов, OSS/BSS-решений собственной разработки.

Объемы и структура рынка в 2013 году

По оценкам J’son & Partners Consulting, общий ежегодный объем российского рынка телекоммуникационных OSS/BSS-решений приближается к 1 млрд USD. Однако, существенная его часть, доходящая до 200-300 млн USD, составляет относительно закрытую часть рынка. Она формируется из услуг партнерских разработчиков и интеграторов, фактически оставаясь внутренними (in-house) разработками самих операторов. Таким образом, доступная часть российского рынка телекоммуникационного ПО, на которую могут претендовать западные и часть российских вендоров в открытой конкурентной борьбе, составляет около 750 млн USD[1].

Важно отметить, что 2/3 из них приходятся на OPEX, а ежегодный объем закупок новых OSS/BSS-решений российскими операторами (CAPEX) не превышает 240 млн USD. Если убрать из этого объема стоимость оборудования (до 30%) и проектных внедрений (еще 35%), то на вендорские продажи собственно телекоммуникационного ПО, с учетом маржи всех партнеров, приходится лишь около 55 млн USD. Именно в такую цифру консультанты J’son & Partners Consulting оценивают ежегодный объем продаваемых OSS/BSS-решений для телекоммуникационных операторов в России.

Формирование общей структуры рынка в денежном выражении, с учетом того, что 2/3 рынка формируют OPEX (лицензионные платежи, стоимость доработок, модернизации, техническое обслуживание уже установленных в компании OSS/BSS-решений), приведено на рис. 2 ниже.

Если говорить об общей структуре российского рынка телекоммуникационного ПО, то сегмент BSS охватывает около 70%, а сегмент OSS - 30% рынка. При этом, около 80% рынка в денежном выражении приходится на операторов «большой четверки» (МТС, «ВымпелКом», «МегаФон», «Ростелеком»), в то время как оставшиеся 20% делят между собой средние и малые телекоммуникационные операторы.

Что касается ключевых и наиболее востребованных систем OSS/BSS среди российских телекоммуникационных операторов, то в сегменте BSS первостепенное значение для них имеют системы биллинга и CRM. Важнейшими и наиболее востребованными OSS-модулями являются системы управления сетью (Network Management, Inventory), включая все инструменты планирования и оптимизации сети (Planning, Provisioning, Network Performance). Оставшуюся долю рынка занимают системы мониторинга производительности (Fault Management), а также растущий в настоящее время сегмент управления качеством обслуживания (Service Quality/Performance). �

Драйверы и сдерживающие факторы развития

Драйверы роста российского рынка телекоммуникационного OSS/BSS:

- Рост сегмента мобильного ШПД.

- Рост новых перспективных сегментов: М2М, BI/Big Data, MNP/MVNO.

- Попытки перехода операторов к прямым контрактам с вендорами.

- Перспективы автоматизации объединенного «Т2 РТК Холдинг».

- Сохранение потребности в поступательной модернизации OSS/BSS-решений операторов «большой тройки» при продолжающемся росте сегмента мобильного ШПД.

Сдерживающие факторы роста рынка:

- Наличие у российских операторов разнообразного мульти-вендорного парка устаревших ИТ систем (legacy).

- Отказ ИТ-директоров брать ответственность за долгосрочные проекты.

- Замедление темпов роста российского телекоммуникационного рынка в целом.

Ключевым драйвером роста российского рынка, по мнению консультантов J’son & Partners Consulting, является рост мобильного ШПД, а также новых перспективных рыночных сегментов, к примеру, М2М или аналитика на основе «больших данных». Именно с этим связано сохранение у операторов «большой тройки» потребности в постоянной модернизации существующих OSS/BSS решений и закупке новых. Кроме того, объединенный «Т2 РТК Холдинг», вобрав в себя мобильные активы «Ростелеком» и Tele2 Russia, остается перспективным большим «окном возможностей» для вендоров OSS/BSS. Известно, что новый оператор в течение 2014-2016 гг. планирует унифицировать свои бизнес-процессы на базе общей ИТ- и телеком-инфраструктуры.

Ключевым сдерживающим фактором развития российского рынка телекоммуникационного OSS/BSS является большое число устаревших ИТ-систем различных производителей, которые необходимо поддерживать. По оценкам J’son & Partners Consulting, в среднем каждый из операторов «большой тройки» сегодня имеет 100-300 различных OSS-систем и 50-200 BSS-систем. Такой «зоопарк» систем тормозит процесс развития, поскольку время и стоимость внедрения новых продуктов значительно возрастают за счет дополнительной интеграции и доработок. Еще один сдерживающий фактор связан с кадровыми проблемами. Так, средний «срок» работы на посту ИТ-директора в крупнейших операторах в России в последнее время не превышает 1,5-2 лет, в связи с чем часто ИТ-директора не берутся за сложные долгосрочные проекты, предпочитая реализацию ряда более коротких проектов. И, наконец, естественным общерыночным сдерживающим фактором развития рынка OSS/BSS в период 2014-2017 гг. становится замедление темпов роста российского телекоммуникационного рынка. J’son & Partners Consulting прогнозирует снижение объемов российского рынка сотовой связи на 1% в год на протяжении периода 2014-2017 гг. Это неизбежно повлияет на пересмотр закупочной политики российских операторов в сторону секвестрования ИТ бюджетов и оптимизации своих затрат и по части OSS/BSS.

Конкурентный ландшафт российского рынка OSS/BSS для телеком-операторов

Как правило, важным достоинством российских разработчиков OSS/BSS является узкая специализация на BSS-сегменте и в особенности, на биллинге. Это не дает им возможность принимать участие в тендерах на поставки OSS-решений, но в сложившихся условиях и стремлении российских операторов быть независимыми от решений одного ИТ-поставщика, это не является критическим недостатком. В итоге российский биллинг прочно вписался в телекоммуникационную экосистему отечественных операторов. Этому способствует как географическая близость российского разработчика к заказчику, так и понимание специфики ведения бизнеса в России и знание всех законодательных требований. Кроме того, российские разработки часто более доступны по цене по сравнению с западными аналогами.

Сильной стороной западных вендоров является широкое портфолио решений всего стека OSS/BSS. Данные компании имеют широкое мировое присутствие и сотни заказчиков в различных странах мира, что дает возможность обобщения их опыта и совершенствования продуктов. Кроме того, ведущие мировые вендоры обладают стабильными финансовым положением и способны вкладывать в R&D значительные средства.

По мнению J’son & Partners Consulting, в период 2014-2017 гг. прорывными направлениями развития рынка телекоммуникационных OSS/BSS-решений в России станут концепции SDN (Software Defined Network) и NFV (Network Function Virtualization), автоматизация перспективного направления M2M (причем как в OSS, так и в BSS-части), а также рост потребности у российских операторов в монетизации данных и окупаемости сетей 3G/LTE. Наиболее подходящим вариантом для этого, по опыту западных стран, может стать раздельная тарификация трафика по типу контента и предоставляемому качеству. Это, в свою очередь, накладывает принципиально новые требования не только к биллингу, но и ко всему стеку OSS/BSS-систем.